В 2023 году самым эффективным способом избавиться от долгов, прекратить постоянные звонки кредиторов и коллекторов, а также избежать наложения запретов приставами является процедура «банкротство физических лиц». Данная процедура может проходить как через суд, так и через МФЦ (внесудебное банкротство).

Ниже мы расскажем о банкротстве через Арбитражный суд, так как чаще всего подходит гражданам именно такой способ. О внесудебном или бесплатном банкротстве мы расскажем в отдельной статье.

Какие основания для списания долга?

Банкротство граждан регламентируется 10 главой Федерального закона «О несостоятельности (банкротстве)» от 26.10.2002 N 127-ФЗ.

При наступлении ситуации, в которой гражданин понимает, что не сможет исполнять свои кредитные обязательства по той или иной причине, он вправе подать заявление на признание себя банкротом в Арбитражный суд. Если задолженность физического лица составляется уже более 500 000 рублей, а просроченные платежи наблюдаются более трех месяцев, то у гражданина появляется обязанность подать заявление о своей несостоятельности в Арбитражный суд.

Как проходит списание задолженности физического лица?

Банкротство гражданина подразумевает под собой две возможные процедуры:

1. Реструктуризация долга;

2. Реализация имущества.

В данной статье мы подробно расскажем именно о реализации имущества, так как она освобождает Должника от исполнения его кредитных обязательств. Про реструктуризацию долга мы напишем отдельно.

1 этап - сбор документов.

Юристы компании (например, Юриалт) собирают все необходимые документы по Должнику, чтобы в последующем направить их вместе с заявлением в Арбитражный суд.

2 этап - написание заявления.

После сбора необходимых документов юрист начинает написание Заявления гражданина о его несостоятельности (банкротстве), описи имущества гражданина, а также списка кредиторов Должника. Весь пакет документов приводится в тот вид, в котором необходимо его подать в Арбитражный суд.

3 этап - подача заявления в суд и присвоение номера дела.

После формирования пакета документов юрист компании (например, Юриалт) направляет его в Арбитражный суд. В течение 5 рабочих дней (примерно)* делу будет присвоен номер, который можно называть кредиторам и коллекторам. В течение 7 рабочих дней (примерно) заявление будет принято и судья назначит дату первого судебного заседания.

* Сроки указаны исходя из практики по Ивановской области.

4 этап - первое судебное заседание, процедура реализации имущества.

На первом судебном заседании гражданин признается банкротом и в отношении него вводится процедура реализации имущества на срок до 6 месяцев (в Ивановской области обычно все 6 месяцев). Для Должника наступают следующие последствия:

1. по делу о банкротстве свою работу начинает финансовый управляющий, который собирает информацию по Должнику для отчетности перед судом;

2. все счета гражданина блокируются, его денежными средствами распоряжается финансовый управляющий (часть направляет Должнику, часть - в конкурсную массу, в последующем распределяя между кредиторами);

3. кредиторы имеют право работать с задолженностью только через Арбитражный суд и финансового управляющего.

Обратите внимание! На данном этапе снимаются все ограничения, которые были наложены приставами. Например, можно выезжать из страны.

5 этап - последнее (второе) судебное заседание.

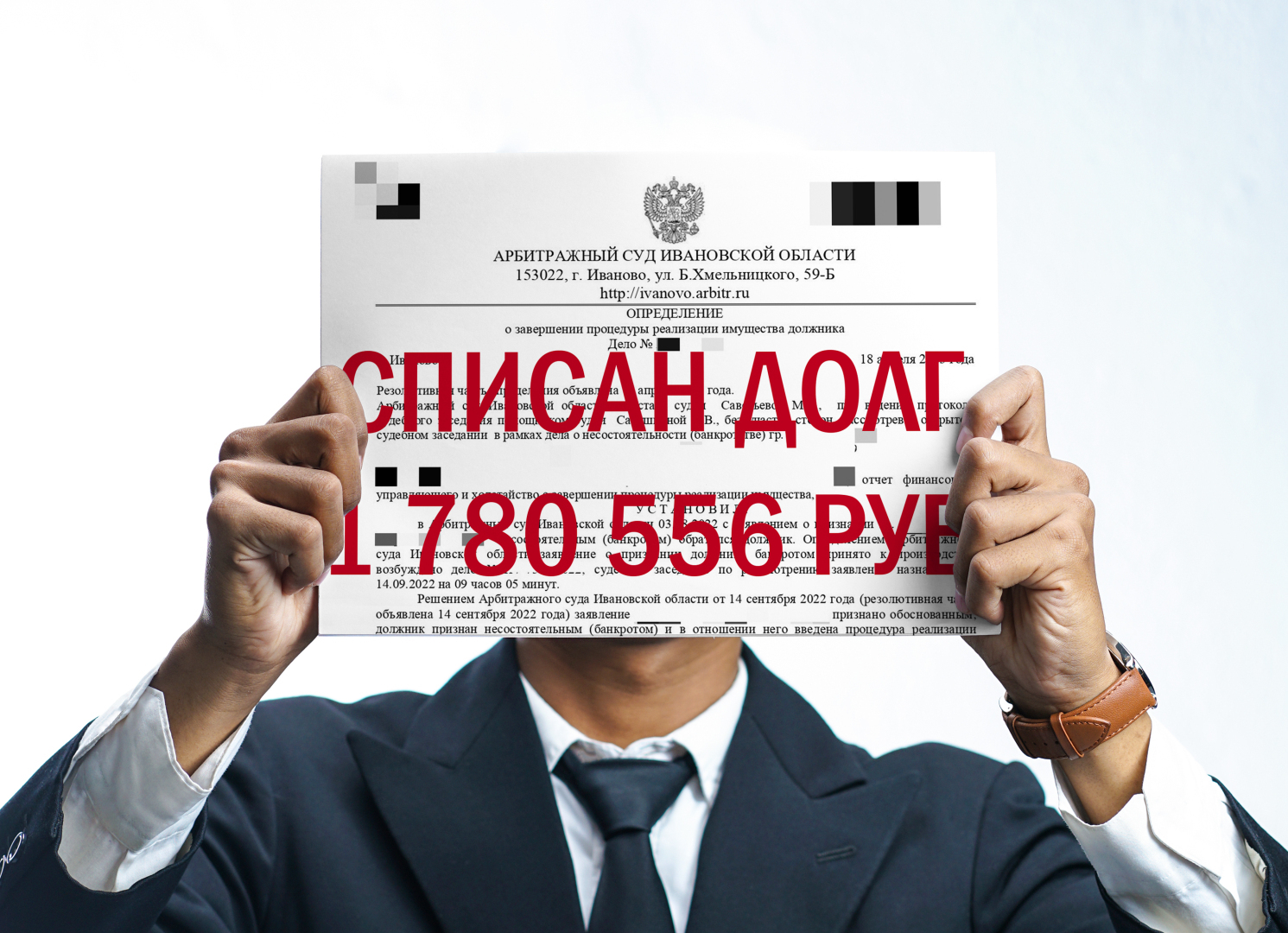

В конце процедуры реализации имущества финансовый управляющий направляет в Арбитражный суд отчет по Должнику, по результатам которого судья выносит Определение о завершение процедуры, в котором указывает на освобождение Должника от исполнения им своих кредитных обязательств.

В общей сложности процедура банкротства не может проходить менее чем за 12 месяцев (начиная с первого этапа).

Какие последствия могут быть, если списать долги?

Федеральным законом 127 предусмотрены следующие последствия для Должника, признанного банкротом:

1. в течение следующих 5 лет необходимо сообщать о прохождении процедуры в банках и микрофинансовых организациях при взятии кредиторов/займов;

2. пойти на списание задолженности вновь гражданин сможет только через 5 лет;

3. в течение 3 лет Должник не может участвовать в управлении юридическим лицом;

4. в течение 10 лет гражданин не может участвовать в управлении кредитной организацией;

5. в течение 5 лет Должник не может участвовать в управлении страховой, микрофинансовой организацией, негосударственным пенсионном фондом и др. (см. ст. 213.30 127-ФЗ).

Если Вы решили пойти на списание своего долга мы рекомендуем Вам обратиться за помощью к профессиональным юристам для того, чтобы избежать затягивания дела или отрицательного результата.

Куда обращаться за помощью, если я хочу пройти банкротство гражданина?

Наша компания «Юриалт» оказывает помощь Должникам в проведении процедуры «банкротство физических лиц».

Проводим процедуру качественно, с Клиентами обязательно заключаем договор, в котором прописана гарантия. Кроме того, на бесплатной консультации юрист сразу озвучивает конечную стоимость и существующие риски по делу.

Заявку можно оставить на сайте - https://yurialt.ru/help

Контактный номер телефона - 89158210356

Будем рады Вам помочь! В комментариях можете оставлять свои вопросы, наши юристы обязательно Вам ответят.

Оригинальная статья - https://dzen.ru/a/ZT-iUhpNSB2v2Ndc

Юрист с опытом работы более пяти лет в различных областях права, что позволяет мне эффективно решать даже самые сложные задачи. Постоянно развиваюсь и слежу за новыми тенденциями в правовой сфере, чтобы предоставлять своим клиентам качественные услуги. Я гарантирую конфиденциальность и индивидуальный подход к каждому клиенту.

77.9к

77.9к