Фурин Евгений Владимирович

Подписчиков 1135

21.12.2024, 15:53

2.7М

2.7М

Продолжаем знакомиться с ключевыми изменениями в разных сферах законодательства. Вчера ...

Подробнее

Неинтересно

Юзвак Максим Васильевич

Подписчиков 528

20.12.2024, 13:18

675.9к

ФНС России рассмотрела возможность применения налога на самозанятых лицами, ограниченными в дееспособности.

Подробнее

Неинтересно

Фурин Евгений Владимирович

Подписчиков 1135

17.12.2024, 16:28

2.7М

В уходящем году Минстрой и ФНС давала ряд разъяснений о том, как считается ...

Подробнее

Неинтересно

Фурин Евгений Владимирович

Подписчиков 1135

12.12.2024, 16:17

2.7М

Мы все любим подарки, а еще каждое дарение радует Налоговую — ведь с большей ...

Подробнее

Неинтересно

Ольга

Подписчиков 33

10.12.2024, 14:29

134.7к

Обнаружила в своём почтовом ящике письмо от налоговой. В обычном почтовом ящике в подъезде.

Подробнее

Неинтересно

Ольга

Подписчиков 33

09.12.2024, 19:33

134.7к

Рассказываю, какой ответ от налоговой я получила. Все знают, что 2 декабря заканчивается срок уплаты налогов.

Подробнее

Неинтересно

Наталья

Подписчиков 95

08.12.2024, 19:17

336.6к

Федеральная налоговая служба (ФНС) сообщила, что к декабрю 2024 года количество ...

Подробнее

Неинтересно

Лилия Лунина

Подписчиков 1150

26.11.2024, 12:42

2.5М

Правительство России и Минфин разработали законопроект о внесудебном взыскании ...

Подробнее

Неинтересно

Атом

Подписчиков 1159

11.11.2024, 23:30

10.3М

Статья поднимает важный вопрос о доступе арбитражных управляющих к налоговой ...

Подробнее

Неинтересно

Мама школьницы

Подписчиков 10560

сегодня, 13:00

2.8М

Журналист РИА Новости Ольга Самофалова рассказалана страницах одноименного ...

Подробнее

Неинтересно

Юзвак Максим Васильевич

Подписчиков 528

вчера, 13:25

675.9к

Обзор: Налоги на пресс-конференции Путина, Бейонсе отбилась от налоговиков, учет НДС в преступлениях

Следует заметить, что налоговые аспекты на годовой пресс-конференции Путина ...

Подробнее

Неинтересно

Евгений

Подписчиков 524

21.12.2024, 22:10

1.1М

Сегодня, 21 декабря 2024 года, в Санкт-Петербурге от взрыва пострадал филиал ...

Подробнее

Неинтересно

Елена

Подписчиков 9283

21.12.2024, 17:56

33.2М

На месте происшествия на Среднеохтинском проспекте работают полиция и пожарные. Это уже четвертая ...

Подробнее

Неинтересно

00:18

Татьяна Дмитриевна

Подписчиков 26310

20.12.2024, 14:59

41.9М

В принципе именно так я думала: ключевая ставка Центробанка России в размере ...

Подробнее

Неинтересно

00:21

Юзвак Максим Васильевич

Подписчиков 528

20.12.2024, 13:16

675.9к

Налог на самозанятых при ограничении дееспособности ФНС России рассмотрела ...

Подробнее

Неинтересно

Банки это мошенники, действующие по лицензии

а микрофинансовые организации это кто по вашему?

Это одного поля ягоды, можно было и не акцентировать внимание на такой вопрос.

Ещё какие мошенники!!! У меня в ВТБ по кредитной карте в последнем месяце, за 20 дней до окончания беспроцентного периода - в одностороннем порядке уменьшили срок беспроцентного периода и начали начислять % (около 49%). Написала претензию по этому поводу, а Банк уже 1,5 месяца продлевает его рассмотрение в связи с необходимостью дополнительной проверки. Хотя срок рассмотрения -15 дн + 10 дн. на доп.проверку. Тянут "кота за хвост". Я полагаю, что такие действия они проворачивают со многими, особенно - с пенсионерами. За банками надо вести строгий учёт, запрашивать ежемесячно выписки и т.д., а с таких ненадёжных - уходить немедленно и не связываться. Я уже перевела оттуда пенсию, заблокировала кредитку, однако закрыть счёт не удаётся до окончания проверки., что в последствии обязательно сделаю.

Мне в одностороннем порядке увеличили процент по выплатам, благо что у меня выплаты заканчиваются в следующем месяце. Банковский беспредел нарастает и не выгоден не только пенсионерам, но и тем, у кого нет лишних денег для незапланированных метаморфоз банка. Уверена, что это делается специально, чтобы брали кредит для погашения или для банкротства, что тоже не подъёмно для многих.

Банкротство в ближайшем будущем негативно аукнется для проведших его.

Могут объявить этих людей не способными распоряжаться деньгами, ну или шизофрениками со всеми вытекающими.

Одной карты достаточно, а все остальные закройте, а все расчёты делайте со счёта. Посоветуйтесь в банке, как это происходит.

Вы в курсе,что ни у одного банка нет лицензии на выдачу кредита?)

когда им это пишешь,чтобы предоставили копию лицензии на выдачу креди. они отвечают всякую хрень и посылают к себе на сайт посмотреть. а там лишь про то, что банк может осуществлять финансовые операции...про кредиты там ни слова)

Я в курсе всего и про лицензии, и про ООО страны, и про ИО боса. Но об этом уже не стоит писать нигде. Да и не докажите вы это ни в одном суде, поскольку им все даётся одна команда, согласно которой они и работают. Везде, во всех странах.

Полностью согласна, коллега!

Я тоже про это всё знаю и изучаю.

Да и так понятно, что банкиры жульё.

Очень милое нововведение - "старые" и "новые" деньги, но банку это выгодно, конечно же со всех двух сторон....

Во первых, это не только в этих двуз банках. Во вторых, что значит - процентная ставка на накопительном счёте снижается до 9%, пока клиент не потратит на покупки 10 000 руб.?

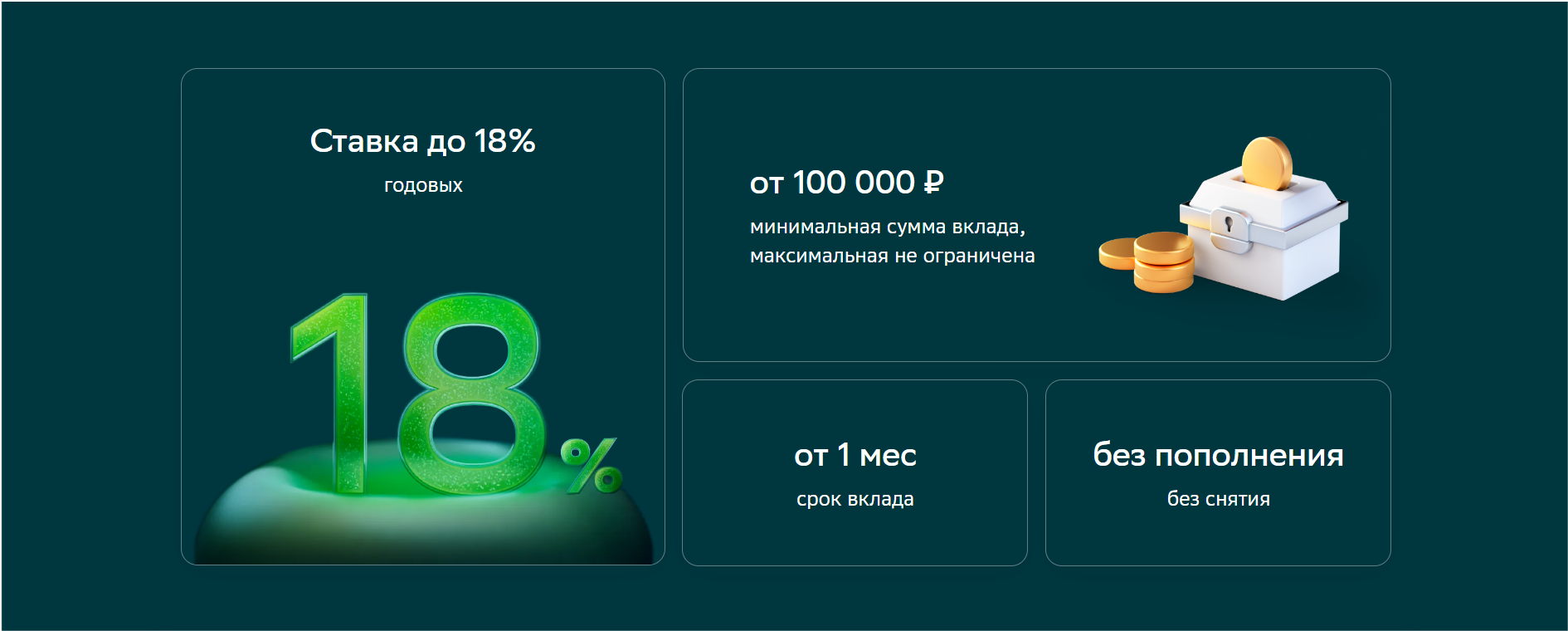

У меня вклад в Сбере под 18% и там наоборот нельзя ничего снимать и тратить. И на 7 месяцев, а не на 8, и это был как раз максимальный срок, а не минимальный, Вы тут напутали. Под высокий процент банки ограничивают как раз максимальный срок, а вдруг ключевую ставку снизить?

Автор не так выразился. Начальная ставка 9%, А вот чтобы повысить ее, надо совершить определенные действия. Клиент должен потратить определенную сумму со своего, так скажем, аккаунта. Чтобы получить 13%, нужно потратить 10к, а чтобы 16%, еще дополнительно 40к. Вот такая математика у ВТБ.

Ключевая ставка растет, проценты по кредитам растут, а вот проценты по вкладам как были на низком уровне, так и остались

Ну так это совсем другой вклад. А под максимальные 18% вклад не пополняемый и снимать с него нельзя, и проценты не меняются, если ничего не трогать. А если снять, пропадёт всё, останутся о.1% годовых или что-то подобное.

не на 7 а на 9

Я ещё с ума не тронулся! У меня оформлен вклад в Сбере на 7 месяцев, и это был максимальный срок в июне. Именно максимальный, а не минимальный. Что там сейчас, не знаю.

Этот срок можно рассматривать и как минимальный, так как именно в этот период банк начисляет максимальный процент. В менее длинные сроки процент ведь ниже.

Накопительный счёт тем и отличается от вклада, что деньги можно класть и снимать. Не знаю как в Сбере, но в ВТБ он точно есть

Накопительный счёт под меньший процент.

ЦБ 18 сентября ставку повышать не будет.

Посмотрим

ЦБ ставку понизит на 1 пункт

Понижения ставки 13 сентября точно не будет.

Опечатка: не 18 а 13 сентября.